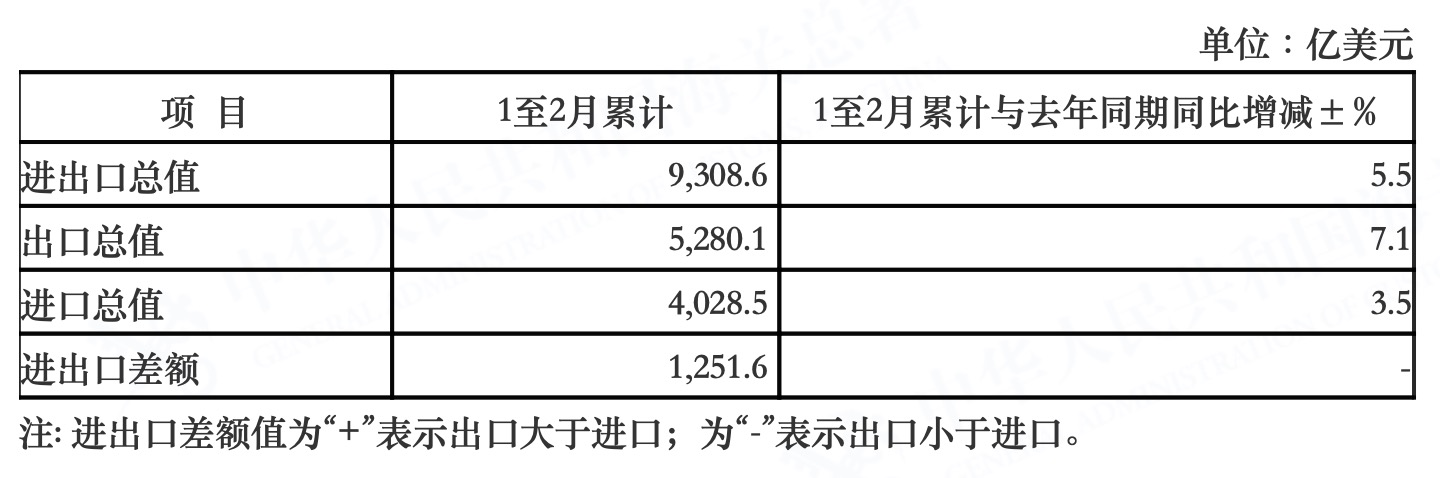

乐鱼体育-【家电资讯-家电新闻 - 行业新闻,作者:编辑】 2024年首份“成绩单”能否超预期? 2024年首季度经济数据将于4月16日发布,中国经济会交出怎么样的成绩单? 据时代财经梳理,多家机构在近期上调了对于一季度GDP增速的预测值。综合7家机构的预测,一季度GDP同比增长幅度可能在5%左右。 制表:时代财经 王晨婷 多项指标好转,推动经济回升向好的积极因素正累积增强。而一季度的良好开局,也为实现全年5%的经济增长预期目标奠定了较好基础。 一季度GDP增速有望达5% 近期,多项经济指标显著好转。3月公布的中国制造业采购经理指数(PMI)跃升1.7个百分点至50.8,时隔5个月重回扩张区间,强于预期。 再考虑到1-2月经济数据同样好于预期,国盛证券认为,一季度GDP可能达到5%左右,此前市场预期4.5%左右。 中金公司也上调了对一季度GDP同比增速的预测,由4.5%左右上调至5.0%—5.5%。 中金公司分析,前2月主要经济数据显著好于市场预期,其中有闰年因素的影响,也部分反映经济基本面边际改善。海外经济表现较好,其库存周期拉动中国出口。春节假期所呈现的商品和服务消费超预期景气,有阶段性的因素提振,也不排除是受经济结构调整的影响。 已公布的1-2月份主要经济指标显示,经济内生动能逐步修复,多数指标保持了较好的增势或有所加快,如全国规模以上工业增加值同比增长7.0%,一般贸易进出口同比增长10.0%。 但仍有部分经济指标在3月份出现了放缓。3月高频数据显示,相比1-2月,房地产销售同比跌幅有所扩大,汽车零售数量和粗钢产量同比增速放缓,地铁客运量虽保持高位,但随着基数效应消退,其同比增速有所放缓。 此外,瑞银亚洲经济研究主管、首席经济学家汪涛认为,随着春节效应消退,CPI(居民消费价格指数)可能再次走弱,而PPI(工业生产者出厂价格指数)仍可能继续同比下跌。综合考虑,一季度GDP环比折年增速可能改善至6%左右,但高基数或拖累其同比增速从此前的5.2%放缓至4.5-5%。 民银宏观同样预计,一季度GDP同比增长5.0%左右。 “从外部看,全球经济复苏动能有所恢复。美、欧、英等发达国家或经济体维持在较高利率水平,但在年中降息预期下金融条件已有所放松。”民生银行首席经济学家温彬对时代财经说,1-2月份我国出口回暖,3月制造业PMI出口订单亦保持回升,我国经济面临的外部需求有好转迹象。从内部看,一季度经济运行也好于预期。 三驾马车中谁主要发力? 具体到拉动经济运行的“三驾马车”上,谁会是一季度增长的主力军? 消费在去年对经济增长贡献超过8成,今年预计仍将发挥主要作用。去年年底以来,消费者信心指数企稳回升。春节假期期间,外出就餐、走亲访友等假日消费持续提振,服务消费成为新的消费增长点。 春节过后,居民对于服务消费、耐消品的需求有所回落,消费市场整体呈弱复苏势头;同时,汽车销售也呈现放缓的情况,3月乘用车市场零售同比增长7%,增速较1-2月回落10个百分点。不过,随着房地产供需两端政策持续优化调整,商品房销售边际好转,或带动居住类相关消费企稳回升。 由此,西部证券预计,3月社会消费品零售总额将同比增长5.5%,持平于1-2月累计同比增速;民银宏观则预计,3月社零总额增速将由5.5%回落至4.5%左右。 投资方面或继续分化。西部证券宏观首席分析师边泉水认为,房地产投资负增长、基建和制造业投资高增长可能持续。预计一季度固定资产投资同比增长4.3%,较1-2月累计增速4.2%加快。 汪涛则认为,3月整体固定资产投资增速将从1-2月的4.2%略降至3.5-4%,年初至今同比增速为4%。 他分析称,3月基建投资同比增速可能从1-2月的9%略降至7-8%。3月地方政府专项债发行量为2300亿元,加上2月的3470亿元和1月的570亿元,今年一季度发行量大幅低于2023年同期。不过,截至2月,去年四季度发行的1万亿元特别国债募集资金已全部投向1.5万个公共项目,这均有助于提振一季度基建投资增速。 “同时,制造业投资可能仍保持7-8%的强劲增速,但较此前(9.4%)略有降温。再考虑到房地产投资持续疲软,因此固投增速或将整体微降。”汪涛说。 外贸方面则迎来“开门红”。1-2月出口数据超出市场预期,按美元计价出口5280.1亿美元,增长7.1%。3月景气指标方面,新出口订单环比大幅回升5个百分点至51.3%,进口订单指数环比回升4个百分点至50.4%,双双站上荣枯线,反映内外需景气度边际上行。 图源:海关总署 不过,考虑到去年出口基数较高,市场预计3月出口同比增速可能转负。民银宏观预计,3月出口2898亿美元,同比-4.2%;进口2070亿美元,同比上升1.2%;实现贸易顺差828亿美元,同比上升7.5%。 而对于二季度的GDP走势,长城证券宏观经济学家蒋飞在接受时代财经采访时认为,从去年GDP同比走势来看,二季度是高基数,或进一步制约今年二季度增速。“但如果国债更多落地、地产放松政策、实际利率降低、出口环境修复等一系列利好条件继续积累,二季度GDP环比可能有进一步回升的空间。”